BOMXIBOM, XIBOM, BOMBOM[1]

Em tempos de Reformas Tributárias, volta à baila o tema sobre “taxação” de produtos financeiros relativos a investimentos, reservas de capital e similares. Por outro lado a “Renda” nossa de cada dia é sempre lembrada e nunca esquecida, principalmente em relação a vasta tonalidade da classe “média”.

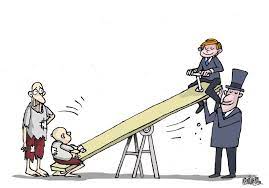

Cobra-se um imposto muito maior sobre o salário e deixa-se de tributar adequadamente o patrimônio e seus rendimentos.

O Sindifisco já constatou há tempos essa injusta realidade fiscal. A alíquota efetiva paga é menor para as classes mais altas.

Segundoeste Sindicato[2]:

- Entre 5 e 7 s.m. alíquota 5,98%

- Entre 15 e 20 s.m alíquota 11,25%

- Entre 240 e 320 s.m alíquota 5,31% !!!!!!!

A distorção acima verificada pode ser explicada pelo reduzidíssimo pró-labore recebido pelos ricos (240 e 320 s.m) sendo que a maior parte de suas rendas são recebidas via dividendos livres de tributação.

- 240 e 320 s.m, 71% rendimentos IRPF “renda isenta e não tributável”;

- 1 e 2 s.m., 10% rendimentos IRPF ”renda isenta e não tributável”

Outro ponto a ser destacado é que os mais ricos têm maiores opções de aplicar seus recursos financeiros em investimentos com baixíssima ou nula tributação e o contrário nunca é verdadeiro.

A injustiça fiscal é despudorada e a consciência fiscal do contribuinte é cega.

É QUE O DE CIMA SOBE E O DE BAIXO DESCE …

[1] Composição: Wesley Rangel.

[2] Os dados baseados sobre declarações do IRPF do exercício de 2022, calendário de 2021, publicados pela Receita Federal em junho de 2023.